2018年中国智能卫浴市场发展前景分析【图】

1、消费升级,智能卫浴市场潜力极为广阔

购买力升级,主力消费群体转变拉动市场需求。数据显示 2017年我国城镇化人口比例达到 58.52%,预计2020 年将突破 60%。城镇居民可支配收入近五年来保持约 8%的复合增速,消费能力提升。同时,2017 年 80、90 后消费贡献超过70后,体现消费主体的年轻化趋势。

城镇居民人口上升,居民可支配收入提升,消费群体主力年轻化多种因素成为消费升级源动力,也带来对高新产品前所未有的传播度和认可度。

2017年智能马桶整机及智能马桶盖销量测算(台)

渠道 | 产品 | 智能马桶整机 | 智能马桶盖 | 智能卫浴合计 |

线上 | 1-9月销量 | 253678 | 371191 | 624869 |

平均单月销量测算 | 28186 | 41243 | 69430 | |

全年销量测算 | 338237 | 494921 | 833159 | |

线下 | 全年销量测算 | 718754 | 1051708 | 1770462 |

合计 | 全年销量测算 | 1056992 | 1546629 | 2603621 |

2017年智能马桶整机及智能马桶盖销售额测算

渠道 | 产品 | 智能马桶整机 | 智能马桶盖 | 智能卫浴合计 |

- | 产品均价(元) | 4132 | 1877 | 2792 |

线上 | 全年销售额(亿元) | 13.98 | 9.29 | 23.27 |

线下 | 全年销售额(亿元) | 29.69 | 19.74 | 49.43 |

合计 | 全年销售额(亿元) | 43.67 | 29.03 | 72.71 |

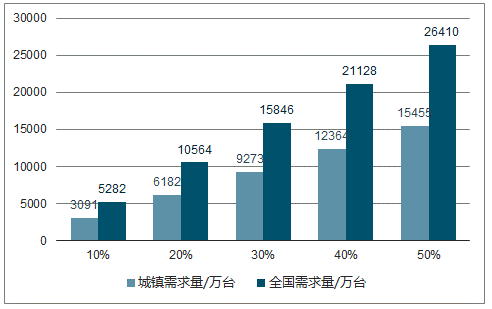

中期看:根据预测,2018-2020年复合增速接近40%。长期看:高人口基数意味普及率的小幅变动将带来可观的市场空间。2017 年全国人口达到13.9亿,城镇人口占比 58.52%。由于人口基数庞大,我国家庭数目众多,当集体认知观念改变,智能卫浴普及率的小幅上涨将被大的人口基数放大。以3人/户估算2017年我国家庭数目超过4.6亿。即使仅考虑居民家庭需求,当智能卫浴普及率上升时将会带来广阔市场空间,以 10%普及率为例,全国家庭智能卫浴需求量超过 5282 万台,增量市场空间达到近4700万台。

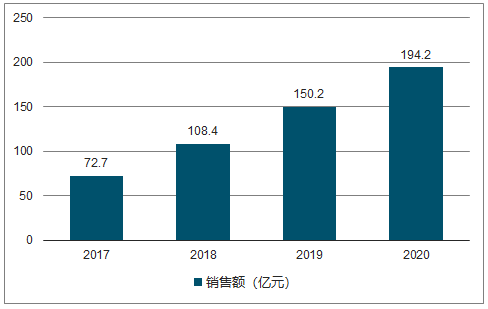

2018-2020年智能卫浴市场销售额

基于不同智能卫浴普及率的中国潜在智能卫浴市场预测

2、市场仍处导入期,质量监管趋严有助于智能卫浴企业集中度提升

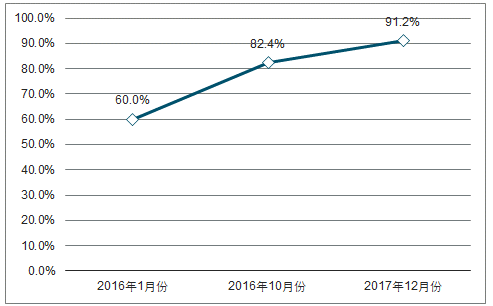

长期来看智能卫浴市场龙头集中度将上升。 由于智能卫浴市场前景向好,传统卫浴、家电、电商企业等纷纷涌入分流,造成市面产品鱼龙混杂,质量参差不齐。2015 年底,智能马桶行业有近 200 家企业生产,卫浴市场集中度较低。相较之下,日本智能卫浴市场更为成熟稳定,产品集中度也更高,TOTO、伊奈、松下三家厂商占据 88%的市场份额。随着质量监管逐步到位 16-17 年间,智能卫浴产品合格率显著上升。质量监管趋严加速优胜劣汰及市场规范进程,掌握核心技术同时产品质量领先的企业将从中受益,电控作为智能卫浴产品最核心的零部件,决定了智能卫浴功能及品质。

2016-2017年国内智能卫浴产品抽查合格率

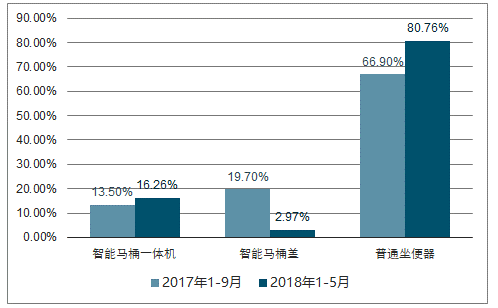

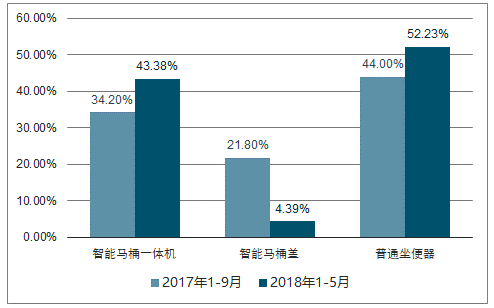

整机势头良好,马桶盖中低价位更受青睐。 智能卫浴产品包含智能马桶整机及智能马桶盖。数据显示 2018 年,智能马桶整机逐步成为线上消费主流,18年 1-5 月销售额占比达到 43.38%,同时销量上也实现对智能马桶盖的反超。而在线下卖场,一体机销量占比则更高。

智能卫浴产品线上销量比例

智能卫浴产品线上销售额比例

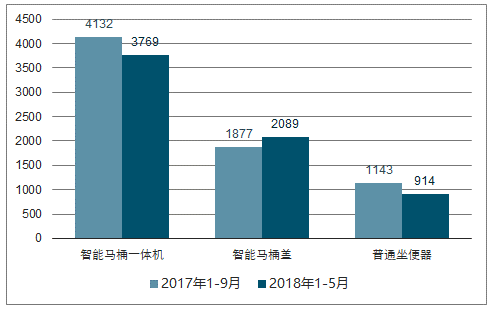

一方面,一体机在设备可靠性、适用性、功能全面性上更具优势;一方面,结合 2017 及 2018 年线上智能卫浴产品均价可以看出一体机价格略有下调,而马桶盖单价则略有上升。

2017-2018 年智能卫浴产品销售价格变化